与2011年中国汽车市场的低迷走势相对应的是,中国进口车市场独领风骚,市场规模已跨入百万辆级时代。

近日,中国进口汽车贸易有限公司(简称“中进汽贸”)发布《2011年~2012年中国进口车情况和发展展望》报告称,海关进口数据显示,2011年我国汽车进口量累计超过100万辆,同比增长30.1%;进口车上牌量82万辆,同比增长27%。

近几年来,在政策调整、新品引进、中国富裕阶层崛起、汽车消费结构升级以及国人炫富心理严重等多重因素的推动下,我国进口车平均增长率超过30%。

2010年我国进口车市场出现井喷式增长,进口量达77万辆,同比增长高达93%,市场规模迅速壮大。相比2010年的高速增长,2011年进口车市场增幅大幅回落,进入稳定增长阶段。

据中进汽贸市场营销部经理王存预测,受宏观经济增速放缓、乘用车市场整体下滑以及供给与价格关系等因素影响,今年我国进口车市场将继续保持相对稳定的增长态势,销量将会出现10%的同比回落,维持在20%左右,以后类似于2010年将近翻番的暴增局面将很难出现。

“在消费结构升级和刚性需求的作用下,中国进口车市场呈现出排量和渠道下移的特点。中型、紧凑型及中小排量产品市场份额将达80%以上,部分二、三、四线城市销量增幅达100%。根据预测,2012年国内GDP同比增长8.7%,将保持平稳减速的态势。国际上,欧债危机将产生持续影响。由此,我国进口车市场立足结构调整,车型、排量、品牌、区域将作为调整重点。”王存分析。

中国进口车市场突破百万辆规模后,回归平稳增长区间成为必然。业内人士认为,对于跨国企业而言,进口车板块将更多承担拉升品牌和满足小众需求的作用。随着进口车新产品引入数量增长、排量下降、销售网络扩大,今年我国进口车市场仍将保持平稳增长。

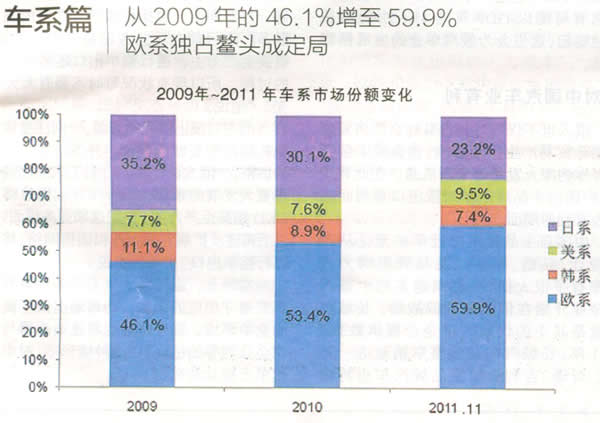

车系篇

从2009年的46.1%增至59.9%

欧系独占鳌头成定局

受日本地震影响,去年上半年日系品牌的供给不足,被迫将大部分市场份额拱手让出,市场份额从2009年的35.2%跌到目前的23.2%,下降10个百分点。

由于国内市场对进口SUV和豪华车需求增加,欧系品牌产品正好在这两方面都具有优势,市场份额从2009年的46.1%大幅增至目前的59.9%,遥遥领先于各大车系。去年,进口车品牌销量前5名中有4个是欧系品牌,分别是宝马、奔驰、奥迪和大众。其中,宝马和奔驰稳定在前两位,且优势明显。

受别克、道奇和凯迪拉克进口量提升的拉动,去年美系进口车的表现稳中有升,销量增幅达到9.5%,但好景却未必能长久。去年年底,商务部发布公告称,未来两年我国将向原产于美国的排气量在2.5升以上的进口小轿车和越野车,征收反倾销税和反补贴税。在王存看来,施行“双反”政策后,从美国进口汽车的成本将提升10%以上,这一惩罚措施对美系进口车的影响最大。2010年,美系2.5升以上的进口小轿车和SUV占进口车整体销量的比例为6.8%,去年这一比例升至9%。

据王存分析,欧系品牌由于其历史积淀,专注于技术提升,特别是在小排量发动机和变速器等领域,积极开发和应用环保技术,其产品始终满足国内日益严格的环保需求,给欧系品牌征战市场提供强大支持。2012年欧系品牌的潜力将继续放大,独占鳌头已成定局。

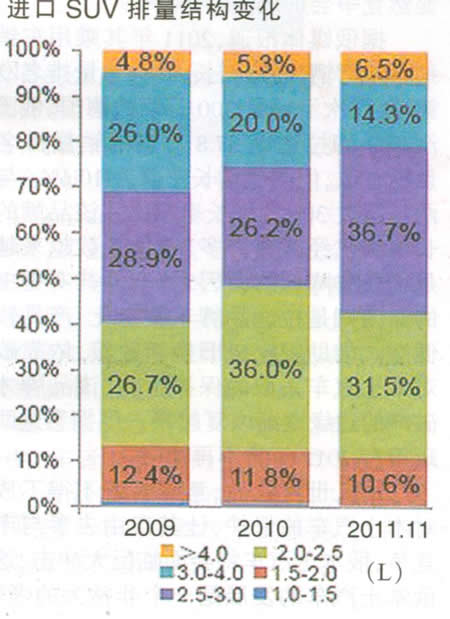

排量篇

从3.0升以下车型从2009年73.3%增至80%

排量下移成必然

2008年,我国开始调整消费税政策,3.0升~4.0升车型的进口成本增加13.3%,4.0升以上增加33.3%。这一政策对以大排量为主的进口车市场产生很大影响,进口车排量结构发生较大变化。为适应政策调整带来的市场变化,这几年跨国公司纷纷调整在中国投放产品的结构。

数据显示,2011年2.5升~3.0升排量区间车型是进口车销售的主力,达总量的30%左右。该排量区间在SUV市场占比从2010年的26.2%增至2011年11月的36.7%以上。同时,1.5升以下车型所占市场份额明显提升。3.0升以下车型累积市场份额从2009年的73.3%提升至目前的80%左右,其中在SUV市场份额高达90%以上。

王存告诉记者:“进口车市场已经扭转大排量唱主角的产品格局,小排量与轻量化将成为进口车市场的发展方向。”随着国Ⅴ排放标准的即将施行,大排量进口车将在中国市场受前所未有的限制。他预计,未来2.0升以下车型将成为进口车市场的主要竞争区间。

此外,《乘用车燃料消耗量限值》(第三阶段标准)将对进口车燃油消耗施行单独核算,由此可以判断进口车市场的排量下移趋势将会进一步加快。

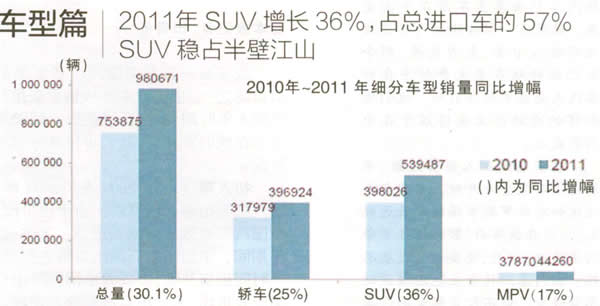

车型篇

2011年SUV增长36%,占总进口车的57%

SUV稳占半壁江山

数据显示,2011年,乘用车进口量为98万辆,同比增长30.1%;其中SUV增速最高,达到36%,SUV在进口车市场占有率已达到57%的高度,进口量53.95万辆。相对而言,轿车进口量为39.69万辆,同比增长25%。

王存认为,从车型结构上看,SUV依旧在进口车市场占据半壁江山,这种走势在今年会更加明显,六成左右的进口车市场将被SUV车型占有。

其实,不管是进口还是国产车市场,近年来国内SUV市场的增长一直强于整体车市。进口SUV以其时尚前卫的造型设计、底盘高、视野好、尺寸大、功能多等特性,满足大量消费者对个性化以及炫富心理的需求,在市场份额方面长期一家独大。这种趋势在今年会越来越明显,占有率肯定会居高不下。

此外,进口车的品类也在不断丰富,旅行版和Cross车型将进入市场培育期。对于欧洲市场广受偏爱的旅行版轿车,目前在中国市场供给有限,在售车型中只有奔驰C级旅行版和大众迈腾旅行版。目前已知的是,今年宝马将会引入5系旅行版,大众则引入高尔夫旅行版和Cross版。

(转载请注明来源:八秒跑车网/www.8mpaoche.com 责任编辑:elizabeth)

“八秒跑车网”微信公众号,扫一扫,最新资讯随手掌握。