■销售情况:6月,国内疫情逐步稳定,在购置税减半政策和地方促汽车消费政策叠加下,进口汽车市场进一步恢复,进口乘用车终端销售7.2万辆,环比增长31%,同比下滑18.4%,降幅进一步收窄,但由于地缘冲突等因素导致的全球供应链问题加剧,政策对进口汽车的刺激效果低于预期。1-6月,进口乘用车累计销售36.8万辆,同比下滑25.6%。

■车型结构:6月,三大车型销量均呈现同比下滑,但降幅明显收窄;其中,得益于丰田埃尔法和塞纳销量的恢复,MPV同比下滑幅度最小,为2.1%;在奔驰及保时捷平行进口车型销量增长拉动下,SUV同比下滑12.5%,降幅较上月收窄17.1个百分点。1-6月,SUV依然为进口汽车销售主力,占比为51.6%。

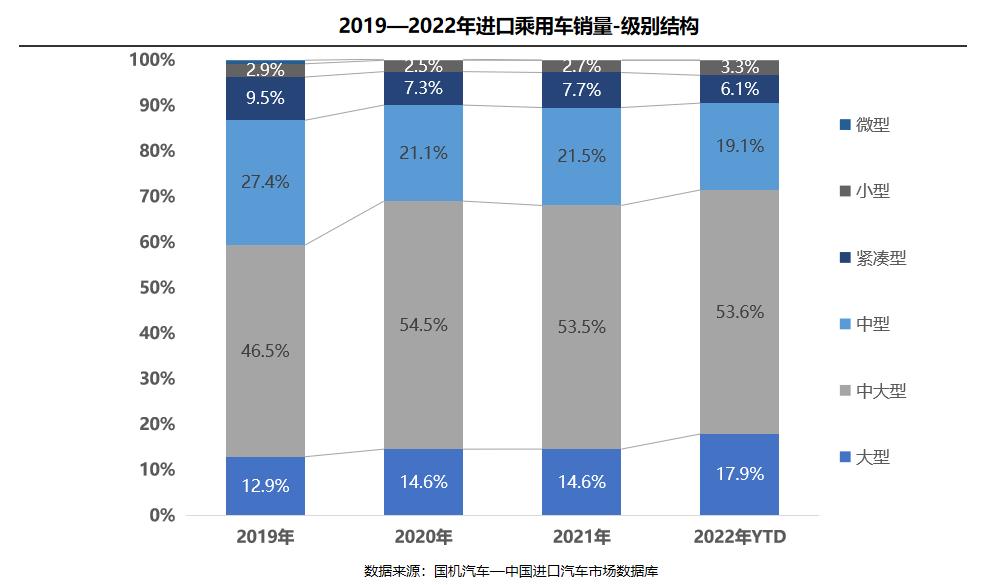

■级别结构:1-6月,中大型车销量仍然占据半数以上的市场份额;在保时捷Panamera、奔驰GLS和迈巴赫S级销量增长拉动下,大型车份额较2021年增长3.3个百分点;中型车和紧凑型车份额分别下滑2.4和1.6个百分点。

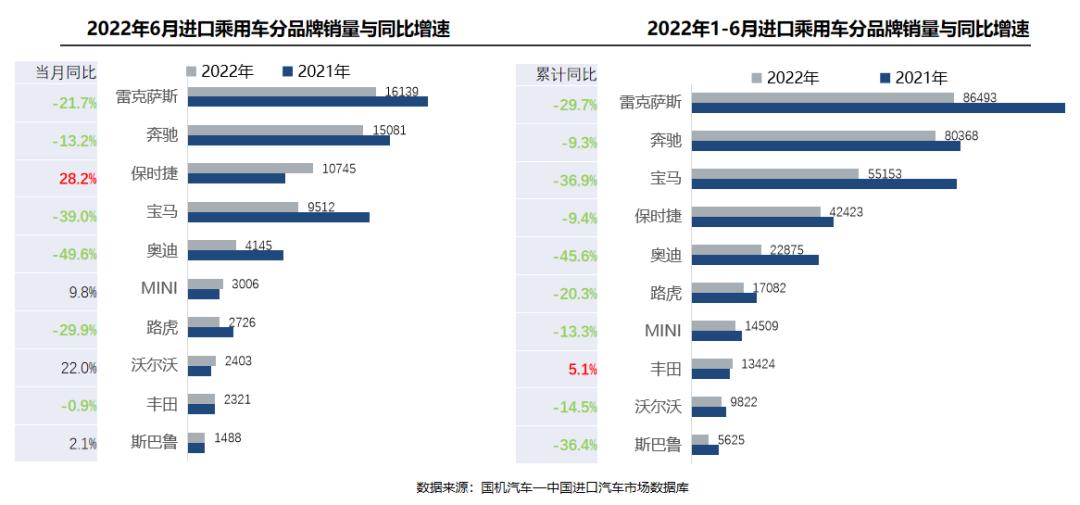

■品牌结构:6月,前十品牌中仅四成销量同比增长,其余品牌均呈同比下滑,但降幅明显收窄;其中,在卡宴和Panamera销量增长带动下,保时捷同比增幅最大,达28.2%。1-6月,雷克萨斯、奔驰、宝马依然位列进口品牌销量前三;丰田仍为唯一正增长品牌。

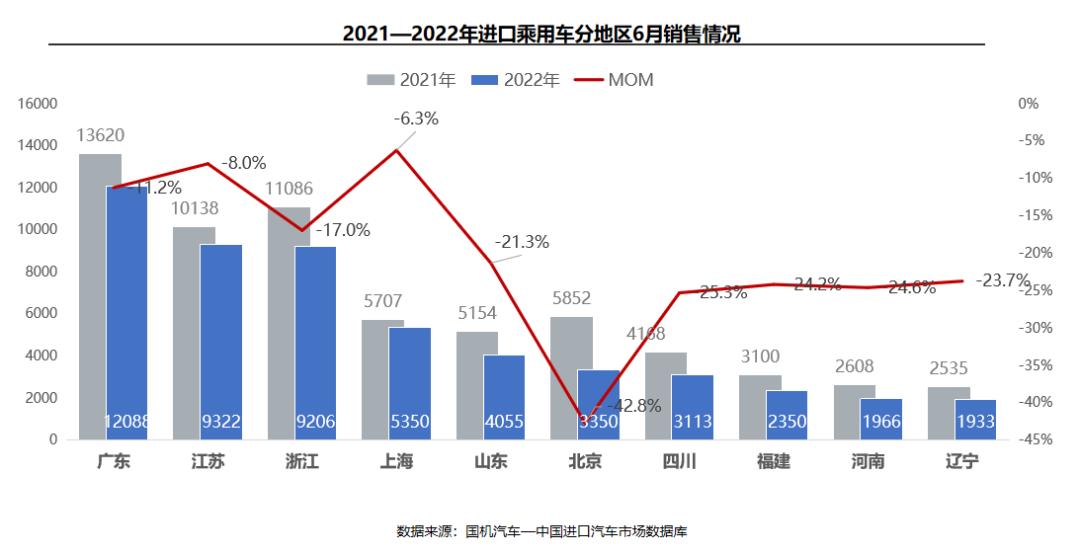

■区域结构:6月,全国销量前十省份排名变化明显,江苏首次超越浙江升至第二,上海解除封控后,排名重回第四;疫情防控影响下,北京排名虽有所回升,但销量下滑幅度仍为十省中最大,达42.8%;其余各省均呈现同比下滑,但降幅普遍有所收窄。

销售情况

6月,国内疫情逐步稳定,在购置税减半政策和地方促汽车消费政策叠加下,进口汽车市场进一步恢复,进口乘用车终端销售7.2万辆,环比增长31%,同比下滑18.4%,降幅进一步收窄,但由于地缘冲突等因素导致的全球供应链问题加剧,政策对进口汽车的刺激效果低于预期。1-6月,进口乘用车累计销售36.8万辆,同比下滑25.6%。

车型结构:

6月,三大车型销量均呈现同比下滑,但降幅明显收窄;其中,得益于丰田埃尔法和塞纳销量的恢复,MPV同比下滑幅度最小,为2.1%;在奔驰及保时捷平行进口车型销量增长拉动下,SUV同比下滑12.5%,降幅较上月收窄17.1个百分点。1-6月,SUV依然为进口汽车销售主力,占比为51.6%。

级别结构:

1-6月,中大型车销量仍然占据半数以上的市场份额;在保时捷Panamera、奔驰GLS和迈巴赫S级销量增长拉动下,大型车份额较2021年增长3.3个百分点;中型车和紧凑型车份额分别下滑2.4和1.6个百分点。

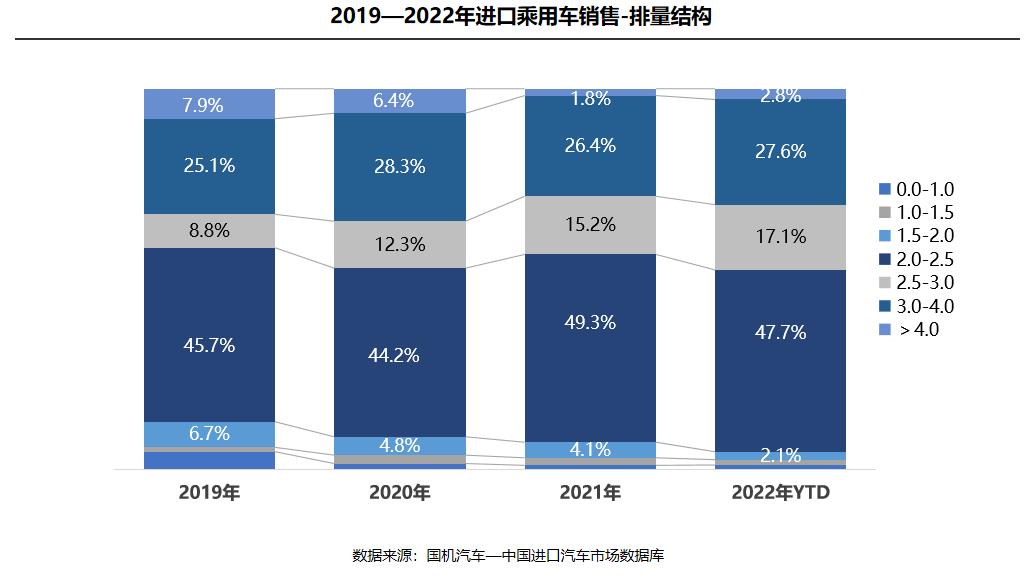

排量结构:

1-6月,2.0~2.5L以48.2%的份额占据第一排量区间,但份额较2021年下滑1.1个百分点;1.5~2.0L下滑2个百分点,主要由于奔驰E系取消1.5T版本和MINI One暂停生产;2.5L及以上份额均有所提升,其中,在平行进口奔驰S级和丰田塞纳销售恢复带动下,2.5~3.0L份额进一步提升至17.4%,较2021年提升2.2个百分点。

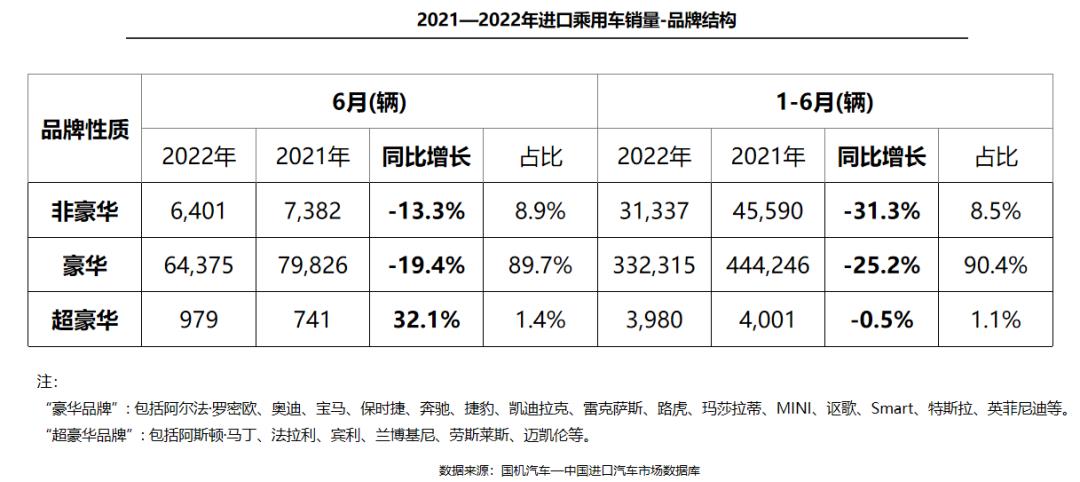

品牌结构-整体市场:

6月,超豪华品牌同比大幅增长32.1%,主要源于法拉利F8的销量激增;非豪华品牌和豪华品牌销量分别同比下滑13.3%和19.4%,下滑幅度较上月明显收窄。1-6月,豪华品牌仍是绝对销售主力,占销售总量的90.4%,较1-5月略有收窄,但集中度进一步提升,销量前四品牌占据豪华品牌80%的份额。

品牌结构-细分品牌:

6月,前十品牌中仅四成销量同比增长,其余品牌均呈同比下滑,但降幅明显收窄;其中,在卡宴和Panamera销量增长带动下,保时捷同比增幅最大,达28.2%。1-6月,雷克萨斯、奔驰、宝马依然位列进口品牌销量前三;丰田仍为唯一正增长品牌。

区域结构:

6月,全国销量前十省份排名变化明显,江苏首次超越浙江升至第二,上海解除封控后,排名重回第四;疫情防控影响下,北京排名虽有所回升,但销量下滑幅度仍为十省中最大,达42.8%;其余各省均呈现同比下滑,但降幅普遍有所收窄。

(转载请注明来源:八秒跑车网/www.8mpaoche.com 责任编辑:Jack)

“八秒跑车网”微信公众号,扫一扫,最新资讯随手掌握。